ロハコで人気のアスクル。

私も普段からお世話になっています。

リンク

ラベルが貼っていない水とか、捨てるのも楽なので私のようなズボラさんには丁度良いですよ♪

決算内容が60%増益となかなかにポジティブ材料ですが、

発表される前からこの辺りは既に株価に織り込み済みかと思います。

案の定、決算発表と共に株価は下落トレンドになっています。

そして、株価こんなに安かったけ🤔??

と思っていたら5月に分割されたようですね。

気がつかず残念😅

長期でみても右肩上がりだし、決算も良いので長期保有に良さそうかも?と思うので分析してみま〜す。

前回と引き続き、この本に記載のざっくり分析にてまとめます。

リンク

それでは始めます

目次

アスクル(2678) 株価分析

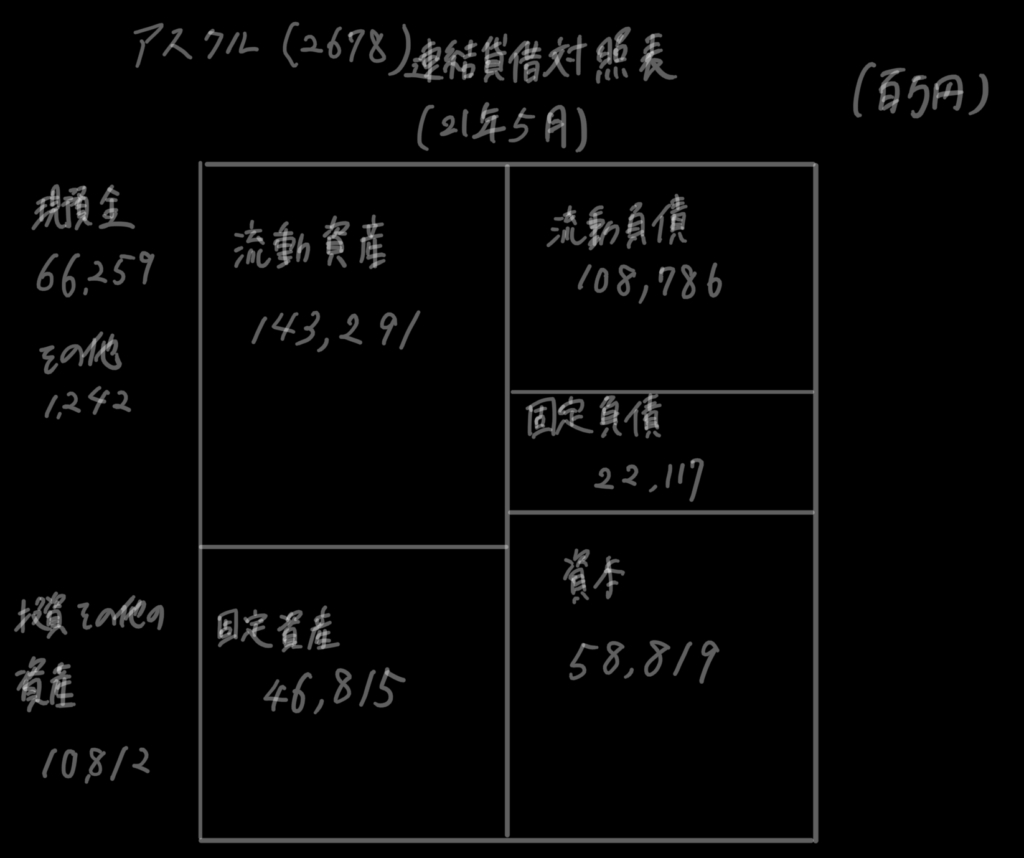

表は概算値であり、貸借は一致していません。

そして字が汚くてすいません😅iPadで記載しています。

- 事業価値を見積もる

- 財産価値を見積もる

- 負債(借金)を引く

- 発行済株式数で割って1株の価値を出す

1.事業価値を見積もる

営業利益の平均を出す。

2020/5→8,821百万円

2021/5→13,923

2022/5予想→14,000

平均を10倍して122,000百万円が事業価値になります。

2.財産価値を見積もる

財産価値=流動資産−(流動負債×1.2)+固定資産のうちの[投資その他の資産]

143,291-(108,786×1.2)+108,12=ざっくり23,600百万円

3.負債(借金)を引く

企業価値=事業価値+財産価値==145,600百万円

ここから固定負債22,000百万円を引くと123,600百万円となります。

4.発行済株式数で割って1株の価値を出す

発行数が102,518,800株

この発行数で企業価値を割ります。

123,600百÷102,518,800=1205.6円

となります。

一株あたり1,206円の価値がありそうです。(ざっくり計算)

コロナショックのタイミングではその株価でしたが、現在は少し上の基準での取引になっていますね。

この感じだと1500円になったらチャンスですかね〜🤔

しばらく様子見で。

それではまた🙌🏻

リンク

コメント